Οι ελληνικές τράπεζες ξέγραψαν το 2015 και το φόρτωσαν με όλα τα κακώς κείμενα με στόχο να έχουν την δυνατότητα το 2016 να καταγράψουν κέρδη.

Από τα ενδιαφέροντα στοιχεία είναι ότι τα κεφάλαια των τραπεζών έχουν μειωθεί με όρους Βασιλείας ΙΙΙ ωστόσο οι δείκτες κεφαλαιακής επάρκειας παραμένουν υψηλοί ενσωματώνοντας και το απαραίτητο capital buffer.Τι μας έδειξε η Πειραιώς το 2015; – Στοχεύει σε καθαρό 2016 – Στα 7,85 δισ το TBV και το NPE 37 δισεκ.

Τι μας έδειξε η τράπεζα Πειραιώς το 2015;

Το βασικό συμπέρασμα που εξάγεται είναι ότι, ακολούθησε την πεπατημένη όλων των τραπεζών.

Συγκεκριμένα φόρτωσε με υψηλές προβλέψεις το 2015, ώστε να ξεκινήσει το 2016 με τις καλύτερες προδιαγραφές.

Το 2015 εμφάνισε ζημίες -1,85 δισεκ. επιβεβαιώνοντας πληροφορία που είχαμε μεταδώσει ότι στο δ΄ τρίμηνο θα εμφάνιζε ζημία πάνω από 1 δισεκ.

Οι προβλέψεις εκτινάχθηκαν στα 3,48 δισεκ. αλλά πρέπει να ληφθεί υπόψη ότι η Πειραιώς πέρασε όλο το AQR άρα καθάρισε με τα κακώς κείμενα του παρελθόντος με όρους στρατηγικής εξυγίανσης.

Οι 3 κυρίαρχοι άξονες – πολύ κρίσιμοι – για την αποτίμηση των τραπεζών είναι

1)Κεφάλαια

2)Ρευστότητα

3)Ποιότητα δανείων NPLs και NPEs.

Το tangible book value της τράπεζας Πειραιώς δηλαδή καθαρά κεφάλαια χωρίς cocos στα 7,85 δισεκ. ενώ το core tier 1 με φουλ εφαρμογή της Βασιλείας ΙΙΙ ανέρχεται σε 8,8 δισεκ. ή 16,6%.

Τα συνολικά κεφάλαια ανέρχονται σε 10 δισεκ. αλλά ο βασικός πυρήνας των κεφαλαίων ανέρχεται σε 7,85 δισεκ.

Με 7,85 δισεκ. κεφάλαια και κεφαλαιοποίηση 1,32 δισεκ. διαμορφώνει τιμή προς λογιστική αξία P/BV 0,16 καθιστώντας την φθηνότερη τράπεζα βάση αποτίμησης στο ελληνικό χρηματιστήριο.

Ως προς το σκέλος της ρευστότητας η εξάρτηση από το ευρωσύστημα ανέρχεται σε 30,4 δισεκ. εκ των οποίων 16,2 δισεκ. ELA και 14,2 δισεκ. ΕΚΤ με βάση τα στοιχεία Φεβρουαρίου του 2016.

Ταυτόχρονα η Πειραιώς αυξάνει τα repos στα 3,5 δισεκ. η διατραπεζική αρχίζει πάλι να ανοίγει για τις ελληνικές τράπεζες.

Στο ζήτημα της ποιότητας των δανείων η Πειραιώς εμφανίζει – εύλογα λόγω του μεγάλου χαρτοφυλακίου δανείων – το μεγαλύτερο ποσό μη εξυπηρετουμένων ανοιγμάτων NPE.

Τα NPE ανέρχονται σε 36,9 δισεκ. ή 50,7%

Να σημειωθεί ότι η Alpha bank εμφανίζει σε ποσοστό το υψηλότερο NPE 51,3%.

Τα NPLs της Πειραιώς (καθυστερήσεις πάνω από 90 ημέρες) ανέρχονται σε 39% των δανείων που φθάνουν τα 72,9 δισεκ. ή προβληματικά δάνεια 36,9 δισεκ. ευρώ.

Ποιο είναι το συμπέρασμα;

Ο ισολογισμός της Πειραιώς αποτυπώνει ανάγλυφα την σοβαρότατη επίδραση της προβληματικής ελληνικής οικονομίας στις τράπεζες.

Μεγάλο χάσμα δανείων 72,9 δισεκ. προς καταθέσεις 38 δισεκ.

Μεγάλη εξάρτηση από το ευρωσύστημα.

Επαρκή κεφάλαια αλλά εξαρτημένα από την πορεία των υψηλών προβλέψεων.

Οι ζημίες εύλογες.

Το 2016 θα είναι καλύτερη χρονιά λόγω κυρίως μείωσης προβλέψεων.

Ωστόσο το κόστος της εθελουσίας 2000 ατόμων ή 220 εκατ ευρώ θα επιδράσει στα αποτελέσματα.

Στα 6,9 δισ. το TBV της Εθνικής, στα 22 δισ. τα NPE και συγκυριακές ζημίες -4,226 δισ. το 2015

Με 6,9 δισεκ. tangible book value και 9 δισεκ. μαζί με τα cocos τα μετατρέψιμα ομόλογα η Εθνική τράπεζα διαθέτει ισχυρούς δείκτες κεφαλαιακής επάρκειας άπαξ και μετά την πώληση της Finansbank το μέσο σταθμισμένο ενεργητικό μειώθηκε στα 40,3 δισεκ. και των ελληνικών assets στα 34,1 δισεκ.

Στην χρήση 2015 η Εθνική εμφάνισε συνολική ζημία -4,226 δισεκ. ευρώ λόγω της αύξησης των προβλέψεων και της ζημίας που ενέγραψε η Εθνική λόγω της πώλησης της Finansbank.

Να σημειωθεί ότι η αρνητική επίδραση από την πώληση της Finansbank ήταν -1,6 δισεκ. ενώ το goodwill -1,085 δισεκ.

Ρόλο στις μεγάλες ζημίες διαδραμάτισαν προφανώς και οι προβλέψεις για προβληματικά δάνεια που στην Ελλάδα έφθασαν τα 3,5 δισεκ.

Να σημειωθεί ότι τα NPE τα μη εξυπηρετούμενα ανοίγματα ανέρχονται σε 22 δισεκ. ή 50% των δανείων.

Ως προς τα κεφάλαια το core tier 1 διαμορφώνεται στο 16,8% ή 6,7 δισεκ.

Το tangible book value στα 6,9 δισεκ. Και μαζί με τα 2 δισεκ. cocos φθάνουν τα 9 δισεκ. ευρώ.

Ως προς τις επιδόσεις της Ελλάδος το 2015 το NII το net interest income ανήλθε σε 1,574 δισεκ. τα προ προβλέψεων έσοδα σε 539 εκατ οι προβλέψεις στα 2,85 δισεκ. ενώ η συνολική ζημία στα -2,62 δισεκ.

Η Εθνική καλύπτει το funding με τα 43 δισκε. καταθέσεις και 19,4 δισεκ. που έχει δανειστεί από το ευρωσύστημα εκ των οποίων 8,9 δισεκ. ELA και 10,5 δισεκ. ΕΚΤ.

Για την ρευστότητα που έχει αντλήσει από το ευρωσύστημα έχει καταθέσεις εγγυήσεις 33 δισεκ. ευρώ.

Στρατηγική για να επανέλθει στην κερδοφορία το 2016 αποκαλύπτουν τα αποτελέσματα της Eurobank το 2015

Τα αποτελέσματα χρήσης 2015 της Eurobank ανέδειξαν την στρατηγική της διοίκησης για να επανέλθει στην κερδοφορία το 2016.

Οι επιδόσεις του 2015 αποκάλυψαν την βασική προτεραιότητα της Eurobank που ήταν να επανέλθει στην κερδοφορία το 2016.

Τι μας έδειξαν τα αποτελέσματα;

Πρωτίστως η μάχη ουσίας και εντυπώσεων των τραπεζών κρίνεται στις προβλέψεις.

Οι προβλέψεις στα 2,66 δισεκ. και τα προ προβλέψεων έσοδα PPI στα 2 δισεκ. του 2015 κατέδειξαν ότι η Eurobank επιχείρησε – ορθώς – να εγγράψει όλα τα προβληματικά assets ώστε από το α΄ τρίμηνο να μπορέσει να μειώσει δραστικά τις νέες προβλέψεις.

Ο ισολογισμός του 2015 χτίστηκε πάνω σε αυτή την παραδοχή πως η τράπεζα θα μειώσει αισθητά τις προβλέψεις για το 2016.

Το 2015 η Eurobank εμφάνισε ζημίες 1,18 δισεκ ευρώ με το ενεργητικό στα 73,5 δισεκ. και το μέσο σταθμισμένο ενεργητικό στα 38,88 δισεκ. ευρώ.

Τα προβληματικά δάνεια NPLs στην Eurobank ανήλθαν στα 18,2 δισεκ. και τα NPE 22,6 δισεκ. ή 43,8% του συνόλου των δανείων.

Ο δείκτης κάλυψης με προβλέψεις διαμορφώνεται στα 64,8% ενώ οι σωρευτικές προβλέψεις ανήλθαν στα 11,8 δισεκ.

Πολύ ενδιαφέρον στοιχείο του ισολογισμού τα 14,5 εκατ κέρδη από το εξωτερικό, η Eurobank διαθέτει 12,8 δισεκ. ενεργητικό στο εξωτερικό.

Και ενώ τα ποιοτικά στοιχεία της Eurobank, θα διαφοροποιηθούν σε κάποιο βαθμό ως τάση λόγω της πώλησης της Eurolife και σε γενικές γραμμές οι επιδόσεις της τράπεζας είναι αξιοπρεπείς δίχως αμφιβολία, υπάρχει ένας τομέας που επιβάλλει….την κερδοφορία.

Τα κεφάλαια της Eurobank με όρους tangible δηλαδή τα κεφάλαια που αποτελούν και το μέτρο σύγκρισης διεθνώς ανέρχονται σε 5,34 δισεκ. ή 5 δισεκ. με φουλ εφαρμογή της Βασιλείας ΙΙΙ.

Όμως θα πάρουμε ως παράδειγμα τα 5,34 δισεκ. κεφάλαια χωρίς τις προνομιούχες μετοχές.

Η Eurobank διαθέτει αναβαλλόμενο φόρο 4,5 δισεκ. ή υπό μια πιο διευρυμένη έννοια 4,87 δισεκ.

Δηλαδή ο αναβαλλόμενος φόρος αντιστοιχεί στο 88% των συνολικών καθαρών κεφαλαίων της Eurobank.

Για την Eurobank η ανάγκη για κέρδη από το 2016 δεν σχετίζεται με κινήσει εντυπώσεων, να πετύχει κέρδη για να δείξει ότι βελτιώνεται.

Για την Eurobank η κερδοφορία είναι αναγκαιότητα ώστε να αρχίσει να μειώνει τον αναβαλλόμενο φόρο DTA και DTC.

Το ζήτημα της ποιότητας των κεφαλαίων είναι ενδιαφέρον ζήτημα για την Eurobank που θα αξιολογηθεί το επόμενο διάστημα.

Όσον αφορά την ρευστότητα η Eurobank έχει δανειστεί από το ευρωσύστημα 24,3 δισεκ. εκ των οποίων 19,5 δισεκ. ELA και 4,9 δισεκ. ΕΚΤ με την σχέση δανείων προς καταθέσεις 126,9%.

Και στο ζήτημα της ρευστότητας η Eurobank χρειάζεται απεξάρτηση από το ELA αλλά αυτό θα έρθει μόνο με την θετική αξιολόγηση.

To συμπέρασμα;

Η Eurobank έδειξε με τον ισολογισμό χρήσης 2015 ότι ποντάρει στο 2016, ότι ενδιαφέρεται για το 2016, ότι ο στόχος είναι το 2016.

Ταυτόχρονα το θέμα της ποιότητας των κεφαλαίων είναι ενδιαφέρον αλλά αν η Eurobank επανέλθει στα κέρδη – στόχος είναι για 160-180 εκατ το 2016 – τότε θα αρχίσει να μειώνεται ο αναβαλλόμενος φόρος.

Για την Eurobank όπως και για κάθε τράπεζα το τρίπτυχο, επάνοδο στην κερδοφορία, κεφάλαια και ρευστότητα θα είναι η προτεραιότητα του 2016.

Τι μας έδειξαν τα αποτελέσματα της Alpha bank; – Φόρτωσε με πολλά βάρη το 2015 για να έχει κέρδη το 2016

Τι μας έδειξαν τα αποτελέσματα χρήσης 2015 της Alpha bank;

Το πρώτο συμπέρασμα που εξάγεται είναι ότι φορτώθηκε – έως παραφορτώθηκε – με όλα τα κακώς κείμενα ειδικά στο σκέλος των προβλέψεων ώστε η Alpha bank το 2016 να ξεκινήσει την χρονιά με στόχο την κερδοφορία.

Ακολουθήθηκε η γνώριμη στρατηγική αφού το 2015 ήταν ούτως ή άλλως κακή χρονιά ας φορτωθεί ακόμη περισσότερο ώστε το 2016 να ξεκινήσει με ακόμη καλύτερες προδιαγραφές.

Η στρατηγική αυτή θα επιτρέψει στην Alpha bank να εμφανίσει κέρδη το 2016 αρκεί οι νέες προβλέψεις να είναι κάτω από 200 εκατ ευρώ.

Τι μας έδειξε το 2015;

Η Alpha bank εμφάνισε ζημίες -1,371 δισεκ. ευρώ περισσότερες από ότι αναμένονταν.

Ενδιαφέρον είναι να τονιστεί ότι στο δ΄ τρίμηνο του 2015 η ζημία ήταν -533 εκατ ευρώ και οι προβλέψεις 664 εκατ έναντι 258 εκατ. προβλέψεων το γ΄ τρίμηνο του 2015.

Αυτή είναι τακτική εξυγίανσης και σκόπιμης επιβάρυνσης του 2015 ώστε να μην μεταφερθούν βάρη το 2016.

Ενδιαφέρον στοιχείο είναι ότι σε προ φόρων βάση από το retail οι ζημίες έφθασαν τα -861 εκατ, από τα επιχειρηματικά δάνεια -605 εκατ. από το εξωτερικό -239 εκατ – με πολύ ζημιογόνο την Κύπρο –

Από το εξωτερικό σε προ φόρων βάση προέκυψαν ζημίες -221,3 εκατ εκ των οποίων ζημίες -175,5 εκατ προήλθαν από την Κύπρο, από την Σερβία -27 εκατ και από την Ρουμανία -18 εκατ.

Οι αυξημένες προβλέψεις στο δ΄ τρίμηνο του 2015 και οι ζημίες της Κύπρου επιβάρυναν την Alpha bank και τα αποτελέσματα.

Οι συνολικές προβλέψεις για το 2015 ανήλθαν στα 3,02 δισεκ. ευρώ με το AQR -1,64 δισεκ.

Όσον αναφορά τα προβληματικά δάνεια τα NPLs ανήλθαν σε 36,8% ή 22,8 δισεκ.

Τα NPE τα μη εξυπηρετούμενα ανοίγματα ανήλθαν στο 5,13% των δανείων ή 31,8 δισεκ. ευρώ.

Τα 31,8 δισεκ είναι μια πολύ επιβαρυμένη εικόνα στην δομή των δανείων της Alpha bank.

Η κεφαλαιακή δομή της Alpha bank παραμένει ισχυρή με tangible equity 8,38 δισεκ. ή 16% core tier 1.

To DTA ο αναβαλλόμενος φόρος στα 4,4 δισεκ. ενώ το μέσο σταθμισμένο ενεργητικό στα 52,2 δισεκ.

Ως προς την ρευστότητα οι καταθέσεις ανέρχονται σε 26,3 εκατ με τα δάνεια 62 δισεκ. το χάσμα είναι πολύ μεγάλο και καλύπτεται με ρευστότητα από το ευρωσύστημα.

Συνολικά έχει δανειστεί η Alpha bank 24,2 δισεκ. εκ των οποίων 19,7 δισεκ. ELA και 4,5 δισεκ. ΕΚΤ.

Ποιο είναι το συμπέρασμα από όλα αυτά, το 2015 ήταν μια κακή χρονιά από όλες τις απόψεις αλλά η στρατηγική να μεταφερθούν όλα τα βάρη το 2015, απαλλάσσει την Alpha bank από βάρη το 2016, οπότε και θα εμφανίσει κέρδη.

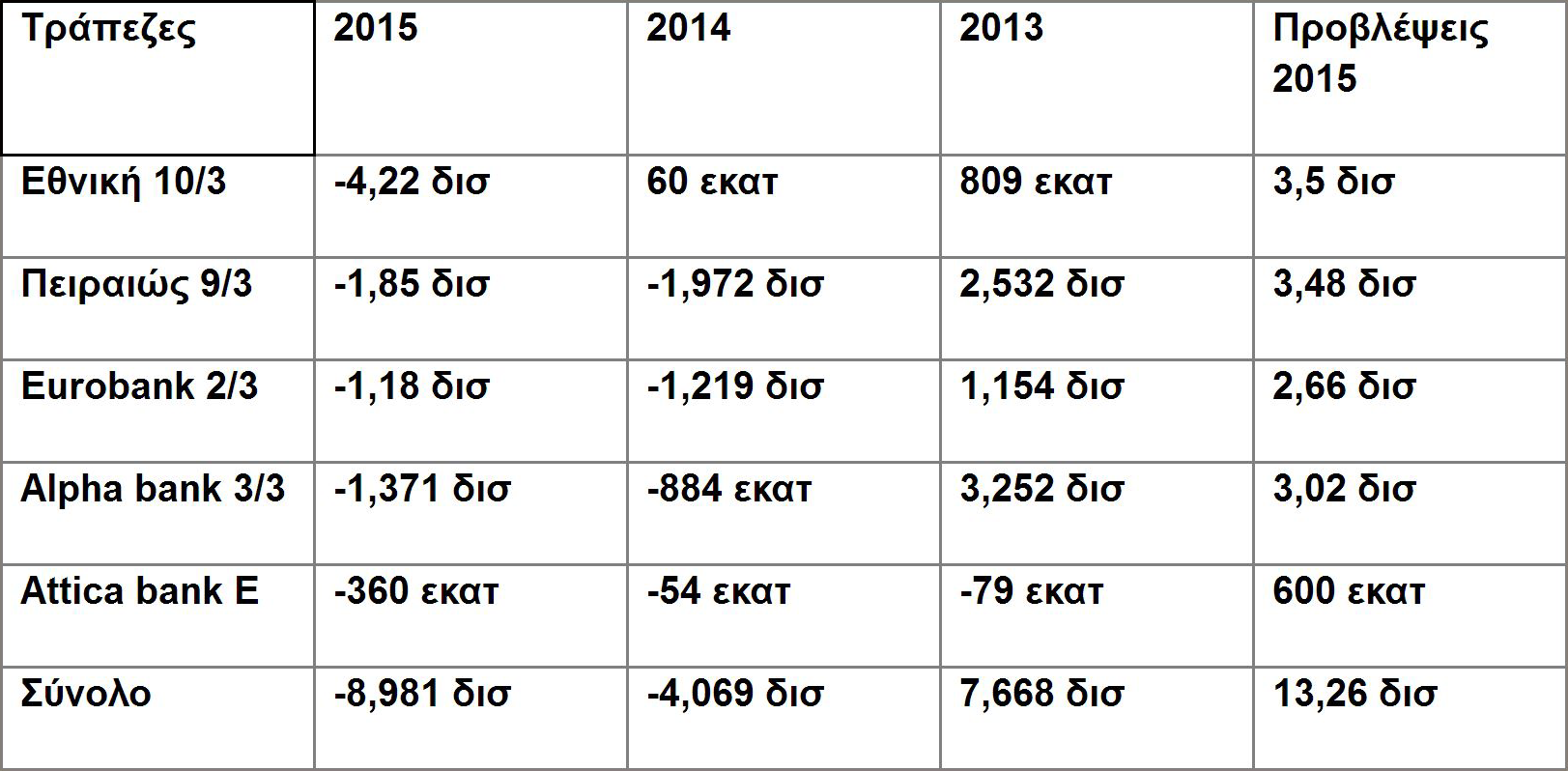

Πορεία αποτελεσμάτων ελληνικών τραπεζών

{kind=link}

{kind=link}